AI 에이전트에 세금을 매긴다? ‘노동 과세’에서 ‘자동화 과세’로 이동하는 논리

2026-03-13 9:00 AM

AI 에이전트에 세금을 매긴다? ‘노동 과세’에서 ‘자동화 과세’로 이동하는 논리

요즘 AI 담론에서 흥미로운 키워드가 하나 떠오르고 있습니다.

“사람을 대체하는 AI 에이전트(자동화)에 세금을 매기는 시대가 올 수 있다.”

이는 단순히 자극적인 문장이 아니라, 세수(국가 재정)의 기반이 ‘노동’에서 ‘자동화’로 이동할 수밖에 없는 구조적 압력을 설명하는 관점입니다.

이번 글에서는 아래 글(앤드류 양 인터뷰 요약)을 참고로, “왜 이런 논리가 나오는지”를 조금 더 기술/산업/운영 관점으로 정리해 봅니다.

1) 전제: ‘에이전트’는 단순한 챗봇이 아니다

여기서 말하는 AI 에이전트는 “대화만 하는 챗봇”이 아니라,

- 코드 작성/수정

- 문서 작성/요약

- 고객 응대(콜센터/챗)

- 리서치/보고서 작성

- 내부 운영(티켓 분류, 알림, 배포 자동화)

처럼 업무 단위(Task Unit)를 직접 수행해 가치(매출/비용 절감)를 만드는 실행 주체를 의미합니다.

기업 입장에서 에이전트는 다음을 동시에 제공합니다.

- 인건비를 대체하는 비용 구조 변화(OPEX)

- 생산성을 올리는 출력 증가(throughput)

- 채용/온보딩을 줄이는 조직 설계 변화

2) 왜 ‘노동 과세’는 약해지고, ‘자동화 과세’가 거론되나

대부분 국가의 재정은 크게 보면 노동 기반 세수에 강하게 의존합니다.

- 소득세(근로소득)

- 사회보험(4대보험 등)

- 급여세 성격의 부담금

그런데 자동화가 진행되면, 동일한 경제 활동(서비스 제공/생산)이 유지되거나 늘어도 ‘고용’이 줄면서 세수가 감소할 수 있습니다.

즉, 아래 같은 구조가 생깁니다.

- 기업: “더 적은 인원”으로 “더 많은 일을” 해내고 싶다

- 노동시장: 특히 초급·신입 채용이 먼저 감소한다(해고보다 채용 축소가 쉽기 때문)

- 국가: 노동 기반 세수는 줄어드는데, 사회 안전망 수요는 오히려 증가할 수 있다

이때 정책적으로 질문이 생깁니다.

노동에 세금을 계속 매기는 것이 맞나? 아니면 자동화(에이전트)가 만들어내는 가치에도 과세해야 하나?

3) “에이전트 과세”는 무엇을 과세한다는 말인가?

“AI 에이전트에 세금을 매긴다”는 말은 실제 정책 설계에 들어가면 여러 해석이 가능합니다. 보통은 아래 중 하나(또는 혼합)로 구체화됩니다.

(A) 대체 지표 기반 과세(대체 고용량)

- “에이전트가 인간 노동을 얼마나 대체했는가?”를 지표로 삼는 방식

- 하지만 대체 효과 측정이 매우 어려워 정책 집행 비용이 큽니다.

(B) 지출 기반 과세(에이전트 사용료/컴퓨팅)

- 기업이 지불하는 AI 사용료(API 비용), 에이전트 구독료, 클라우드 GPU/컴퓨팅 비용 등을 과세 기반으로 삼는 방식

- 측정/집행이 상대적으로 쉽지만, 국내외 공급자/클라우드 경로에 따라 회피/이전이 발생할 수 있습니다.

(C) 초과 이윤/생산성 기반(법인세 보강)

- 자동화로 생산성이 크게 올라가면, 법인세/초과이윤세 강화 형태로 흡수

- 다만 기업 경쟁력/투자 위축 논쟁이 뒤따릅니다.

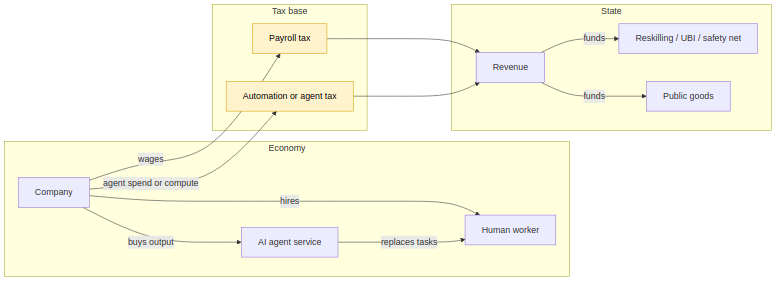

4) 시스템 관점: “세수의 파이프라인”이 바뀐다

결국 중요한 건 감정적인 찬반이 아니라, 세수 파이프라인이 어디서 새는지입니다.

아래는 아주 단순화한 구조입니다.

이 구조에서 ‘노동 과세’(급여 기반)가 약해질 때, 정책은 다음 중 하나를 선택해야 합니다.

- 세출을 줄인다(현실적으로 어렵거나 정치적 비용 큼)

- 다른 세원으로 이동한다(자동화/자본/소비 등)

- 부채로 메운다(지속가능성 문제)

5) 현실적인 쟁점: “자동화에 세금을 매기면 자동화를 늦추는가?”

에이전트 과세 논의가 나올 때, 가장 자주 나오는 반론은 이것입니다.

- 자동화는 생산성을 올리고, 장기적으로 경제를 키우는데

- 여기에 세금을 매기면 혁신을 방해하지 않나?

여기서 중요한 디테일은 과세의 목적 함수입니다.

- 자동화를 막는 것이 목적이 아니라,

- 자동화로 인해 분배/안전망/전환 비용이 커질 때, 그 비용을 어디에서 조달할지를 정하는 것이 목적이 됩니다.

즉 “자동화 = 악”이 아니라, 전환 비용을 사회가 어떻게 정산할지의 문제에 가깝습니다.

6) 운영 관점: 기업은 이미 “채용 대신 도구”로 예산을 이동한다

참고 글에서 인상적인 대목 중 하나는,

- 자율 코딩 도구 매출이 단기간에 급증

- 신입 채용이 먼저 줄어들 수 있다는 전망

입니다.

이건 기술 트렌드라기보다 예산 집행 로직의 변화입니다.

- 사람 채용: 채용/온보딩/관리 비용, 해고의 사회적 비용

- 에이전트 도구: 구독/컴퓨팅 비용, 빠른 확장/축소

기업에게는 “도구화”가 훨씬 민첩합니다. 따라서 “에이전트 과세”가 실제로 정책 레벨에서 논의되는 시점은, 이미 시장이 상당히 자동화 쪽으로 기울어진 뒤일 가능성이 높습니다.

7) 결론: ‘에이전트 과세’는 결국 거버넌스(사회 설계)의 질문이다

정리하면,

- AI 에이전트는 “기술”이면서 동시에 “노동 대체/조직 재설계”를 유발하는 경제적 행위자로 확장되고 있고

- 그 결과 세수 기반이 흔들릴 때, 사회는 새로운 과세 기준을 고민할 수밖에 없으며

- 이 논의는 기본소득, 재교육, 안전망, 세대 갈등 등과 연결됩니다.

앞으로 이 논의가 국내에서도 본격화되면, “AI를 얼마나 잘 쓰는가” 뿐 아니라 “AI 전환 비용을 누가 어떻게 부담하는가”가 핵심 질문이 될 것입니다.

참고 자료

- SecondBrush Daily Prompt #705: https://blog.secondbrush.co.kr/dailyprompt-705/